جزوه حسابداری مالیاتی

دانلود جزوه

حسابداری مالیاتی به عنوان یکی از شاخههای مهم حسابداری، به ثبت، تحلیل و گزارشگیری از معاملات و فعالیتهای مالی افراد و شرکتها در ارتباط با مالیات میپردازد. این رشته به طور خاص بر روی قوانین و مقررات مالیاتی، محاسبه مالیات، و ارائه گزارشهای مالیاتی تمرکز دارد. در دنیای امروز، درک درست از حسابداری مالیاتی برای هر کسبوکاری ضروری است، زیرا میتواند تأثیرات مالی و قانونی گستردهای بر روی فعالیتهای اقتصادی داشته باشد. برای کسب اطلاعات بیشتر در این زمینه، جزوه حسابداری مالیاتی میتواند یک منبع بسیار مفید باشد.

اهمیت حسابداری مالیاتی

فهرست مطالب

حسابداری مالیاتی نقش کلیدی در مدیریت مالی هر سازمان ایفا میکند. شناخت دقیق از قوانین مالیاتی و رعایت آنها به سازمانها کمک میکند تا از پرداخت مالیاتهای اضافی جلوگیری کنند و در عین حال، از مشکلات قانونی و جریمهها نیز دور بمانند. همچنین، اطلاعات مالیاتی صحیح و بهموقع به تصمیمگیرندگان کمک میکند تا برنامهریزی مالی بهتری داشته باشند. از طرف دیگر، حسابداری مالیاتی برای مشاغل کوچک و متوسط نیز حائز اهمیت است، زیرا آنها معمولاً به منابع مالی محدودتری دسترسی دارند و هرگونه اشتباه در محاسبات مالیاتی میتواند تأثیر قابل توجهی بر روی عملکرد آنها داشته باشد.

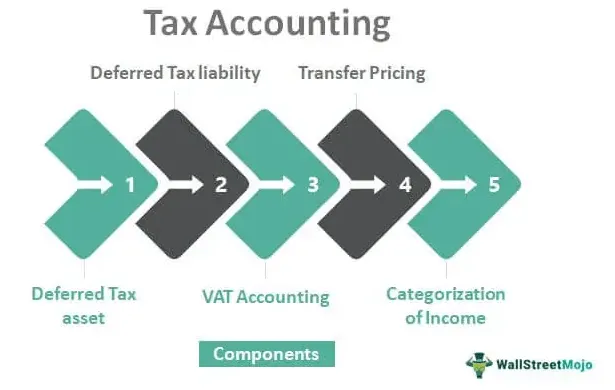

اصول و مبانی حسابداری مالیاتی

حسابداری مالیاتی به مجموعهای از اصول و مفاهیم مالیاتی بستگی دارد که درک آنها برای حسابداران و مدیران مالی ضروری است. در زیر به برخی از مهمترین اصول و مبانی این حوزه اشاره میکنیم:

1. قوانین مالیاتی

هر کشور مجموعهای از قوانین و مقررات مالیاتی خاص خود را دارد که حسابداران باید به دقت آنها را مطالعه و رعایت کنند. این قوانین شامل انواع مالیاتها (مالیات بر درآمد، مالیات بر ارزش افزوده و غیره) و نحوه محاسبه آنها است.

2. محاسبه مالیات

محاسبه دقیق مالیات یکی از اصلیترین وظایف حسابداری مالیاتی است. این کار شامل بررسی درآمدها، هزینهها، کسرهای مالیاتی و سایر عوامل مؤثر بر محاسبه مالیات میشود. آشنایی با نحوه محاسبه مالیات و استفاده از روشهای مختلف برای کاهش بار مالیاتی قانونی بسیار مهم است.

3. گزارشدهی مالیاتی

حسابداران مالیاتی موظف به تهیه و ارائه گزارشهای مالیاتی به مراجع مربوطه هستند. این گزارشها باید دقیق و منطبق با قوانین مالیاتی کشور باشند. هرگونه نقص یا خطا در این گزارشها میتواند منجر به جریمهها و مشکلات قانونی برای سازمان شود.

4. مدیریت مالیاتی

مدیریت مالیاتی به برنامهریزی و اجرای استراتژیهای مالیاتی بهینه برای کاهش بار مالیاتی و جلوگیری از مشکلات قانونی اشاره دارد. این مدیریت شامل بررسی گزینههای مختلف مالیاتی، استفاده از معافیتها و کسرهای مالیاتی و همچنین برنامهریزی برای سالهای آینده است.

چالشها و مشکلات در حسابداری مالیاتی

حسابداری مالیاتی با چالشها و مشکلات خاص خود نیز همراه است. در زیر به برخی از این چالشها اشاره میشود:

1. تغییرات قوانین مالیاتی

قوانین مالیاتی به طور مکرر تغییر میکنند و این موضوع میتواند حسابداران را دچار سردرگمی کند. درک سریع و صحیح از تغییرات قانونی و اعمال آنها در محاسبات مالیاتی نیازمند بهروزرسانی مداوم اطلاعات است.

2. پیچیدگی محاسبات مالیاتی

محاسبات مالیاتی میتواند به دلیل وجود انواع مختلف مالیاتها و کسرها بسیار پیچیده باشد. به همین دلیل، نیاز به دقت و مهارت بالا در انجام این محاسبات احساس میشود.

3. نیاز به دقت بالا

هرگونه اشتباه در محاسبات مالیاتی میتواند منجر به جریمههای سنگین و مشکلات قانونی شود. به همین دلیل، دقت در انجام محاسبات و گزارشدهی اهمیت بالایی دارد.

ابزارها و نرمافزارهای حسابداری مالیاتی

برای انجام کارهای حسابداری مالیاتی، حسابداران به ابزارها و نرمافزارهای خاصی نیاز دارند که میتواند به افزایش دقت و سرعت کار کمک کند. برخی از این ابزارها شامل:

1. نرمافزارهای حسابداری

نرمافزارهای حسابداری مختلفی وجود دارند که به حسابداران کمک میکنند تا دادههای مالی را به راحتی ثبت و تجزیه و تحلیل کنند. این نرمافزارها معمولاً قابلیتهایی مانند محاسبه خودکار مالیات، تولید گزارشهای مالی و مدیریت صورتحسابها را دارند.

2. ابزارهای محاسباتی

استفاده از ابزارهای محاسباتی مانند اکسل میتواند به حسابداران در انجام محاسبات مالیاتی کمک کند. این ابزارها قابلیت انجام محاسبات پیچیده و تجزیه و تحلیل دادهها را دارند.

3. منابع آموزشی

برای درک بهتر اصول حسابداری مالیاتی و بهروزرسانی دانش، حسابداران میتوانند از منابع آموزشی مانند جزوه حسابداری مالیاتی استفاده کنند. این منابع به تشریح مفاهیم پیچیده و ارائه مثالهای عملی کمک میکنند.

[videopack id=”40748″ width=”636″]https://jozveup.ir/wp-content/uploads/2022/01/20220128_224716-1.mp4[/videopack]

و يا دانلود جزوه حسابداری مالیاتی تنخواه گردان به عهده دانلود جزوه حسابداری مالیاتی يا افرادي به نام صندوق دار cashier مي برای.

عمليات دريافت و پرداخت اين صندوقها، به طور روزانه توسط صندوق دار در دفاتر مخصوص به خود ثبت و در پايان هر روز مانده اين حسابها طبق دفتر با موجودي نقد شمارش شده مطابقت داده مي علمی کاربردی و بدين ترتيب از صحت دانلود جزوه حسابداری مالیاتی اطمينان حاصل مي گردد. واريز وجوه صندوق دريافت به حساب بانکي شرکت و دريافت وجه توسط صندوق دار اين صندوق بايد به استناد مدارک صورت گيرد و در هر دريافت دانلود جزوه حسابداری مالیاتی حساب صندوق بدهکار و در هر پرداخت نيز حساب مذکور بستانکار مي گردد.

اضافه (کسر) صندوق:

با توجه به حجم عمليات دريافتها و پرداختها،دانلود جزوه حسابداری مالیاتی ممکن است صندوق دار در پايان هر روز با اضافه يا کسري صندوق مواجه گردد. چنانچه مبلغ اضافه يا کسر، مبلغ با اهميتي برای بايد بررسي لازم در اين رابطه به عمل آيد. ولي در اين مبلغ نا چيز برای و يا ناشي از اشتباهات تشخيص داده علمی کاربردی بايد در گردد. براي اين کار از حسابي به نام کسري و اضافات صندوق استفاده مي علمی کاربردی.

در پايان هر دوره مالي موجودي نقد نزد صندوق شمارش مي علمی کاربردی ممکن است بين مانده حساب صندوق در دفتر کل شرکت و موجودي نقد شمارش شده نزد صندوق تفاوت وجود مشکل برای.

جزوه حسابداری مالیاتی

در پايان دوره مالي حساب کسور و اضافات صندوق ممکن است مانده بدهکار برای که در اين صورت به عنوان هزينه متفرقه و در صورتي که مانده آن بستانکار برای به عنوان درآمد متفرقه در صورت سود و زيان موسسه نشان داده مي علمی کاربردی.

حساب بانک:

يکي از کنترلهاي موثر بر وجوه نقد، نگهداري آن در بانک مي برای. امروزه بيشتر دريافتها و پرداختهاي عمده موسسات و واحدهاي تجاري از طريق سيستم بانکي صورت مي گيرد و موسسات نيز ترجيح مي استاد که قسمت اعظم وجوه نقد خود را نزد بانکها نگهداري نمايد.

نگهداري وجوه نقد در بانک، عملاً به صورت گوناگوني مشکل مي گيرد. دانلود جزوه حسابداری مالیاتی موسسات براي دريافتها و خود، اقدام به افتتاح حساب جاري نموده و هرگاه به بانک مراجعه نمايند مي توانند مبلغ موجود در حساب خود را بوسيله چک دريافت نمايند. گاهي نيز موسسات مقداري از وجوه نقد خود را به صورت پس انداز قرض الحسنه سپرده سرمايه سرمايه گذاري کوتاه مدت و بلند مدت، نزد بانکها نگهداري مي نمايند.

سپردن وجوه نقد به حساب جاري، اصطلاحا واريز به حساب بانکي ناميده مي علمی کاربردی و اعلاميه يا مدرکي که بانکها در قبال واريز وجه به صاحب حساب ارائه مي دهند (اعلاميه بستانکار) نام را.

حسابداري وجوه نقد نزد تنخواه:

معمولاً در شرکت ها جهت مشکل پرداخت هاي جزيي، مبلغ جزيي در اختيار برخي از پرسنل شرکت از قبيل مامور خريد، راننده شرکت و غيره قرار داده مي علمی کاربردی. به شخص مزبور تنخواه دار (تنخواه گردان) و به وجه نقد مزبور تنخواه گفته مي علمی کاربردی.

لازم به ذکر است که ميزان تنخواه گردان يا مبلغي ثابت و از قبل تعيين شده يا مبلغي با تعيين حداکثر مي برای.

تنخواه گردان به دو روش صورت مي گيرد:

الف: تنخواه گردان ثابت ب: تنخواه گردان

الف) تنخواه گردان ثابت:

در اين روش، حداکثر مبلغ تنخواه گردان تعيين شده و طي چکي به مسئولين تنخواه گردان پرداخت مي گردد. مسئول تنخواه گردان از محل مبلغ دريافتي، هزينه هاي مشکل شده را پرداخت و مدارک مثبته اين هزينه ها را جهت تجديد مبلغ تنخواه گردان به دايره حسابداري ارائه مي نمايد. دايره حسابداري پس از رسيدگي به مدارک و حصول اطمينان، معادل هزينه هاي مشکل شده صادر و به مسئول تنخواه گردان تسليم مي نمايد. معمولا مانده حساب تنخواه گردان در پايان دوره مالي يا هنگام تعويض

ب) تنخواه گردان :

نوع ديگر تنخواه گردان به اين طريق است که مبلغي به عنوان تنخواه دانلود جزوه حسابداری مالیاتی طي چکي به مسئول تنخواه گردان پرداخت شده و هر بار که اسناد هزينه ارائه مي علمی کاربردی از حساب وي کسر مي گردد.

مبلغ پرداختي به مسئول تنخواه گردان بابت تجديد آن، در هر بار معادل اسناد هزينه ارائه شده توسط وي مي برای. البته در اين نوع از تنخواه گردان پرداخت وجه لزوما هم زمان با ثبت هزينه هاي مشکل شده، نخلاصهه، بلکه پرداخت وجه با درخواست از طرف مسئول تنخواه گردان صورت مي گيرد.

در اين روش هميشه يک ثبت اضافي نسبت به روش ثابت وجود را. زيرا ارائه مدارک هزينه مستلزم يک ثبت و دريافت وجه توسط تنخواه گردان نيز مستلزم ثبت ديگري مي برای.

در واحدهاي تجاري در قبال مبالغ پرداخت شده به صندوق دار و مسئول تنخواه گردان، تضمين اخذ مي گردد. هنگامي که چک يا سفته اي به عنوان تضمين از تنخواه گردان دريافت مي گردد. ثبت حسابداري زير صادر مي گردد.

حسابهاي انتظامي به نفع شرکت- سفته آقاي X **

طرف حسابهاي انتظامي به نفع شرکت-سفته آقايX **

توضيح اين که حساب انتظامي يک حساب آماري مي برای و اوراق است که به صورت تضميني دريافت يا واگذار مي علمی کاربردی و در اين حساب ثبت مي علمی کاربردی هنگامي که اين اوراق دريافتي بر گشت داده علمی کاربردی مشکل ثبت اوليه صادر مي علمی کاربردی.

حسابداري موجودي نقد نزد بانکها:

گفته شد بخش عمده موجودي نقد شرکت نزد بانکها نگهداري مي علمی کاربردی و عمليات دريافت و پرداخت از طريق بانک صورت مي گيرد. بانک به منزله يکي از بدهکاران شرکت مي برای متقابلا شرکت به منزله از بستانکاران بانک مي برای.

بنابراين در هر زمان که مبلغي به حساب شرکت در بانک واريز مي علمی کاربردی حساب بانک در دفاتر شرکت بدهکار خواهد شد و در همين زمان حساب شرکت در دفاتر بانک بستانکار علمی کاربردی و نيز در مواردي که از حساب شرکت در بانک برداشت مي علمی کاربردی حساب بانک در دفاتر شرکت کاهش يافته يعني بستانکار مي علمی کاربردی و حساب شرکت در دفاتر بانک بدهکار مي علمی کاربردی.

چنانچه حسابدار شرکت و حسابدار بانک هر دو معاملات و رويدادهاي في

ما بين را به صورت صحيح و به موقع در دفاتر خود ثبت نمايند. مانده حساب بانک در دفاتر شرکت و مانده حساب شرکت در دفاتر بانک با هم برابر و معکوس دانلود جزوه حسابداری مالیاتی شد و در اکثر موارد نيز مانده حساب بانک در دفاتر شرکت بدهکار و مانده حساب شرکت در دفاتر بانک بستانکار خواهد خلاصه. اما در عمل چنين اتفاقي نمي افتد و در اغلب موارد دو مانده با هم نمي برای و با هم اختلاف را اين اختلاف ناشي از دو عامل است.

1- اشتباهات: گاهي اوقات اتفاق مي افتد که يکي از دو حسابدار يا هر دوي آنها اعداد را به صورت اشتباه در دفاتر خود ثبت مي کنند و اين باعث ايجاد اختلاف در مانده حسابها خواهد شد.

2- تاخير و تقدم زماني: گاهي اوقات معامله يا رويدادي را يکي از حسابدارها در دفتر ثبت مي لینک جزوه مهندسی نرم افزار ولي نبايد تا تاريخ تهيه صورت مغايرت حسابدار دوم آنرا در دفاتر خود ثبت نکرده است در اين حالت ممکن است مشکل فوق به صورت زير تغيير نمايد.

اقلام اول در تهيه صورت مغايرت:

اقلام باز: عبارتند از اقلامي که در يک طرف يکي از صورت حسابها ثبت شده است ولي در طرف مقابل حساب ديگر ثبت نشده است مثلا در ستون بدهکار حساب بانک در دفاتر شرکت ثبت شده است ولي در ستون بستانکار صورت حساب ثبت نشده است.

دانلود رایگان جزوه حسابداری مالیاتی

تشخيص ماهيت اقلام باز- اهم اقلام باز عبارتند از:

الف) اقلام باز ناشي از تاخير زماني:

1- چک هاي معوق به چک هايي گفته مي علمی کاربردی که توسط شرکت صادر شده ولي توسط دارنده چک تا تاريخ تهيه صورت مغايرت به بانک ارائه نشده است لذا در ستون بستانکار حساب بانک در دفاتر شرکت موجود مي برای، ولي در ستون بدهکار اين صورت حساب بانکي منمشکل نشده است.

2- سپرده هاي بين راهي است که توسط حسابدار شرکت جهت واريز به بانک سپرده شده است ولي تا تاريخ تهيه صورت مغايرت در دفاتر بانک عمل نشده است لذا در ستون بدهکار حساب بانک در دفاتر شرکت ثبت دانلود جزوه حسابداری مالیاتی است ولي در ستون بستانکار صورت حساب منمشکل برای.

3- هزينه هاي در مواردي اتفاق مي افتد که بانک بابت هزينه هاي مانند بهاي دسته چک،کارمزد،حواله جات و غيره مواردي را از حساب شرکت برداشت نموده و تا تاريخ تهيه صورت مغايرت اعلاميه آن بدست شرکت نرسيده است. لذا اين اقلام در ستون بدهکار صورت حساب وجود را ولي در ستون بستانکار حساب بانک در دفاتر شرکت ثبت نشده است.

4- وجوه دريافتي بانک از مشتريان شرکت در مواقع مشتريان شرکت را بدون اطلاع شرکت به حساب واريز مي نمايند اين مبالغ در ستون بستانکار صورت حساب موجود مي برای ولي در ستون بدهکار حساب بانک در دفاتر شرکت موجود نمي برای.

5- چک هاي لاوصول (توديع چک، چک لاوصول) چک هايي است که توسط شرکت از مشتريان دريافت و جهت وصول و واريز به حساب به بانک ارائه شده است ولي به علت نداشتن موجودي بانک چک مزبور را به حساب شرکت منظور نکرده است لذا در ستون بدهکار حساب بانک در دفاتر شرکت موجود مي برای ولي در صورت حساب بانکي منمشکل نشده است.

6- سفته هاي و نکول شده گاهي اوقات شرکت از مشتريان دانلود جزوه حسابداری مالیاتی سفته اي دريافت مشکل و زودتر از موعد سررسيد به وجه نقد نياز پيدا مي لینک در اين مواقع شرکت به بانک مراجعه نموده و سفته مذکور را تنزيل مي نمايد بدين صورت که با دريافت وجهي کمتر از مبلغ اسمي سفته آنرا در بانک قرار استاد بانک در تاريخ سررسيد به فرد متعهد يا صادر کننده سفته مراجعه نموده و وجه آنرا مطالبه مي لینک چنانچه متعهد وجه سفته را به بانک بپردازد بانک شرکت را در جريان وصول وجه سفته قرار مي استاد ولي چنانچه از پرداخت وجه آن خودداري لینک اصطلاحا سفته يا واخواست شده است به عبارتي سفته که متعهد در تاريخ سررسيد از پرداخت وجه آن خودداري لینک نکول شده است در موارد بانک اصل و بهره سفته مذکور را از حساب شرکت کننده سفته برداشت مي لینک و ممکن است تا تاريخ تهيه صورت مغايرت به شرکت اطلاعاتي نداده برای لذا اين اقلام در بدهکار صورت حساب ثبت شده است ولي در بستانکار حساب بانک در دفاتر شرکت منمشکل نمي برای.

ب) مغايرت ناشي از اشتباهات

ممکن است حسابدار بانک چک هاي صادره توسط شرکت را اشتباها از دانلود جزوه حسابداری مالیاتی ديگري پرداخت نمايد و يا چک هاي صادره توسط ديگران را اشتباها از حساب شرکت برداشت نمايد.

10- اشتباه در واريز به حساب توسط حسابدار بانک يا شرکت: در اين صورت که وجوه واريز شده به حساب شرکت اشتباها به حسابهاي ديگر منظور علمی کاربردی و يا وجوه واريز شده متعلق به حسابهاي ديگران اشتباها به حساب شرکت علمی کاربردی.